タンス預金が減少しているのはなぜ?

タンス預金はいざという時にすぐ使用できるため、実践している方も多いのではないでしょうか。しかし、最新のデータではタンス預金が減少し始めていて、キャッシュレス決済の普及などさまざまな理由と関係しているとされています。

この記事では、タンス預金の特徴と減少している理由、活用方法についてわかりやすくご紹介します。タンス預金をどのように活用していくか考え始めている方などは、参考にしてみてください。

タンス預金についておさらい

タンス預金は、現金を自宅に保管している状態を指しています。

主なメリットは、非常時にすぐ現金を使用できるという点です。たとえば、災害をはじめとした有事の際は、停電してしまう可能性があります。

すると、ATMで現金を引き出すことはできませんし、店頭でクレジット決済をなどのキャッシュレス決済を行えません。

タンス預金を一定額確保していれば、非常時でも現金を使用して食料品や生活用品、衛生用品などを購入することが可能です。また、非常時でなくとも現金の必要な場面でATMに向かえない場合、タンス預金があれば補充できます。

タンス預金について更に詳しく知りたい方は下記ページでまとめていますのでぜひご参考ください。

タンス預金は減少し始めている

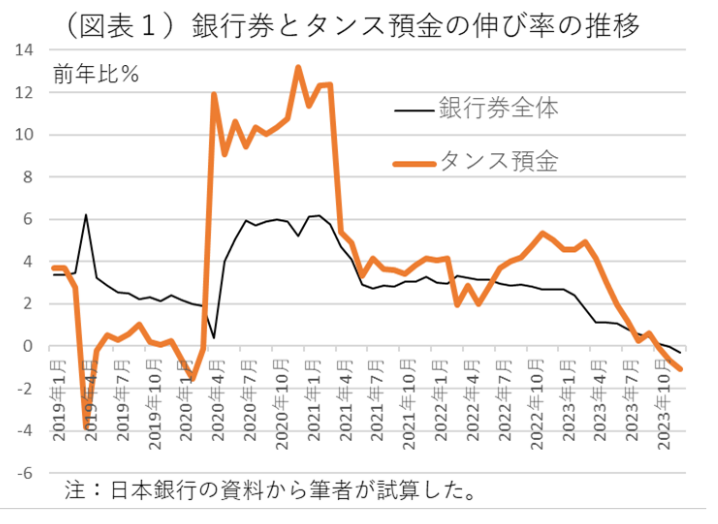

タンス預金の伸び率(前年と比較した割合)は、銀行券発行残高から見てみましょう。

第一生命経済研究所の調査によると、新型コロナウイルスによる自粛などの始まった2020年4月頃からは銀行券発行残高が急激に増加し、2021年4月頃まで高止まりの傾向でした。その後はコロナ禍以前の数値に近い水準まで減少、2023年4月頃から更に減少し続けています。

つまり、タンス預金の割合は、2023年4月頃から減少し始めている傾向といえます。

タンス預金が減少している理由

続いては、タンス預金が減少している主な理由について確認していきましょう。

キャッシュレス決済をメインにし始めたから

キャッシュレス決済に慣れてきた方やキャッシュレス決済をメインに利用している方は、タンス預金を減らしている場合があります。

スマホ決済やクレジット決済などのキャッシュレスサービスは、手元に現金を用意しなくとも支払いを行えるという手軽さが強みです。

また、プリペイド式のキャッシュレスサービスならアプリから残高をチャージできますし、クレジット決済ならチャージすら不要です。そのため、現金を引き出す機会が減り、結果的にタンス預金も減少しやすいといえます。

金融機関の引き出しに手数料がかかる、値上げしている

タンス預金を行っている方の中には、金融機関の手数料負担から現金の引き出しを控え始めている方もいます。

金融機関では、キャッシュレス化によるATMや銀行窓口の利用率低下、金融緩和などの影響から店舗やATMを閉鎖したり振込や引き出し、入金といった手数料を値上げしたりしています。

特に手数料の値上げや新たに手数料を導入する動きは、現金管理をメインとしている方にとって大きなデメリットです。そのため、タンス預金の割合を減らしている家庭が増えている可能性もあります。

現金の保管に手間がかかる

タンス預金を行っている方の中には、現金の保管管理に負担を感じている場合もあります。

タンス預金の良さは、すぐに現金を使用できるという点です。しかし、タンス預金の場所を把握している家族が病気などで動けなくなった場合、他の家族は現金を探さなくてはいけませんし、見つからないリスクも出てきます。

また、災害で自宅が被災してしまうとタンス預金を失う可能性もあるため、必ずしもメリットばかりではありません。

新札発行が迫っているから

人によっては、新札発行前にタンス預金の比率を下げています。

国内では、2024年7月に新札が発行されます。また、3Dホログラムを用いた新しい偽造防止技術を更に盛り込み偽札の流通を防ぐのが、新札発行の主な目的です。

しかし、さまざまな専門家は、別の理由も含まれていると推測しています。その1つは、タンス預金のあぶり出しです。もしも国がタンス預金を消費の停滞、マネーロンダリング、脱税の原因として捉えている場合、新札発行によってタンス預金の規模を正確に把握できるようになります。つまり、新札と旧札の入れ替わりの際、旧札が保管されているタンス預金の規模を把握できる仕組みです。

特にタンス預金の金額を把握されたくないと考えている方にとっては、新札発行のデメリットが大きいといえます。また、あらかじめタンス預金を別の資産に移動しているケースもあり得ます。

タンス預金以外の保管管理方法

タンス預金は、現金をすぐに使用できる反面、非常時に現金を失うリスクや保管管理の手間、金融機関から預け入れる・引き出す際の手数料負担など、デメリットも複数存在します。

しかし、株式や債券、暗号資産にシフトさせたとしても専門知識や経験がなければ、損失を被るリスクもあります。そのため、どうすればいいか悩んでいる方も多いかと思います。

最後は、タンス預金以外の保管管理方法についてわかりやすく紹介します。

国内の金融機関へ預ける

特にシンプルかつ誰でも選択できるものといえば、国内の金融機関へ普通預金や定期預金にシフトさせる方法です。

しかし、国内の金融機関で設定されている金利は低く、高くても1%未満です。預け入れても効率的に利息を増やすことは難しいといえます。

ただし、現在利用している金融機関へ預け入れるだけでタンス預金の割合を減らせるので、手続きの負担軽減という点ではメリットがあります。

海外銀行口座へ移して活用

資産運用のリスクや複雑さを避けつつ、一方で利息も重視したいという方は、海外銀行口座の利用を検討してみてはいかがでしょうか。

海外銀行口座の預金金利は低くても1%です。また、一般的には金利3%程度ですし、高ければ10%台のケースもあります。

そのため、国内の金融機関へ預け入れるよりも効率的に利息を得やすく、資産の活用という点でメリットのある選択肢です。

なお、海外銀行口座の口座開設手続きは、口座開設者自身で行う必要があります。代理で別の個人や法人などが解説してしまうと違法になってしまうので、注意しておきましょう。

ただし、アドバイスや書類作成のサポートなどは専門サービスへ依頼できるので、1から手続きを調べなくともプロの力を借りながら進められます。

タンス預金は減少傾向!これからは海外銀行口座を活用してみるのも大切

タンス預金は、新札の発行に伴う推測やキャッシュレスの普及、金融機関の手数料値上げや新設などによって減少傾向です。また、自宅が被災した場合は、タンス預金ごと資産や家財道具などを失うリスクもあります。

そのため、タンス預金の比率が高い方やこのままタンス預金を続けていくべきか悩んでいる方などは、今回の記事を参考にしながら海外銀行口座の活用を検討してみてはいかがでしょうか。

また、海外銀行口座の開設に関しては、サポート会社への相談を検討してみるのがおすすめです。申請作業そのものは本人対応が必要なものの、銀行から送付される資料やメールの翻訳、銀行ごとの特徴などに関するアドバイスを受けられますし、1から手続きの流れを調べる手間を省けます。

タンス預金の相談をするならプロフェッショナルへ

- 合同会社PPS

合同会社PPSは、金融経験15年以上の専門家がタンス預金を守り抜く資産形成を丁寧にサポートしています。

日本国内において資産運用を学ぶ機会は少なく、「相談できる相手がいない」「税務上の問題が心配」と不安を持たれている方もいるでしょう。

合同会社PPSでは2007年創業、これまで2,500人以上の資産に関するお悩みをサポートしてきました。お金に関する悩みや不安はそれぞれ違い、最適な資産管理方法も十人十色です。

タンス預金でお悩みの方はまず合同会社PPSにご相談ください。

※2023年4月20日調査時点

by

合同会社PPS

「海外銀行口座開設」のプロフェッショナル

- 合同会社PPS

- 吉岩勇紀代表

2007年創業、これまで2,500人以上の海外銀行の口座開設をサポート。独自の人脈と豊富な知識で海外銀行とのコネクションを築く。現在はプライベートバンク(モナコ)・アクレダ銀行(カンボジア)の口座開設をサポートしている。

※2025年1月30日調査時点